Son muchos los índices, además del EBITDA, que se utilizan para analizar los aspectos de rentabilidad no solo en proyectos concretos, sino a nivel global de la empresa. Algunos de los más importantes son el margen bruto (margen bruto en inglés, gross margin), el EBITDA en inglés (Earnings Before Interest, Taxes, Depreciation, and Amortization), el BAI, el BAII, el BAIT o BAT contabilidad, y el RN. Es por ello que es importante conocerlos y, sobre todo, saber interpretarlos.

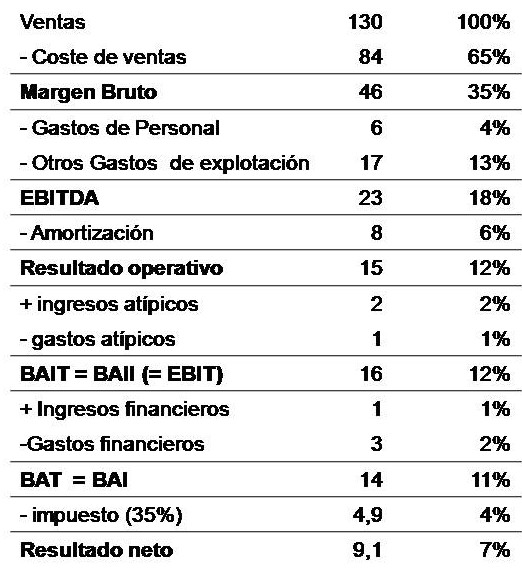

Como una imagen vale más que mil palabras, antes de meternos en explicaciones adicionales, en la siguiente tabla se puede ver un resumen de estos valores que seguro que nos ayudan a entenderlo mejor.

MB (Margen Bruto)

El Margen Bruto (MB) es la diferencia entre las ventas que se producen en un periodo definido y el coste de esas ventas. Este margen refleja el beneficio generado tras descontar los costes variables, también conocidos como «costes asociados directamente a la producción o ventas». Por tanto, el valor del «coste de las ventas» es muy conocido como costes variables. Por ejemplo, un coste variable puede ser la electricidad utilizada en la producción. Es importante destacar que el margen bruto debe superar la suma de los costes fijos más el beneficio deseado para asegurar la rentabilidad del proyecto.

Es decir es la parte del coste que varían en función de la producción (o de lo que vendemos), por ejemplo puede ser un coste variable la electricidad que se consume, ya que esta puede ser directamente proporcional a la producción. Los costes variables son los que mantienen el activo circulante. En su contraposición los costes fijos son los que no varían con las ventas, como pueden ser por ejemplo el alquiler de unas oficinas o instalaciones (permanecen constantes con independencia del volumen), es decir son originados por el activo fijo.

Dicho esto, es lógico pensar que el precio de venta debe ser superior a la suma de los costes fijos asociados, costes variables más un beneficio o lo que es lo mismo, el margen bruto debe ser superior a la suma de los costes fijos más el beneficio.

EBITDA (Earnings Before Interest, Taxes, Depretiation and Amortization)

Básicamente, el EBITDA y su significado es el Margen Bruto menos los gastos necesarios para la explotación sin considerar las amortizaciones. Es decir, tal y como expresan sus siglas en inglés: Beneficios Antes de Intereses, Impuestos, Depreciaciones y Amortizaciones. En contabilidad, este índice es uno de los más utilizados, principalmente para valorar la gestión realizada por el director de un departamento o proyecto concreto de la empresa.

Así pues, la fórmula de EBITDA es: EBITDA = Ingresos netos + Depreciación + Amortización + Intereses + Impuestos deducidos

Un ejemplo práctico para ilustrar el cálculo de EBITDA podría ser analizar un departamento con altos costes de amortización, pero un margen operativo significativo. Esto permite evaluar si la empresa está generando ingresos reales más allá de esos gastos. El EBITDA ejemplo es útil para visualizar si la empresa genera realmente ingresos deseados, eliminando el impacto de decisiones de financiación o inversión. Sin embargo, no refleja la liquidez de la empresa y puede llevar a conclusiones optimistas si no se usa con precaución.

Este indicador es uno de los que más se utilizan, principalmente para valorar la gestión realizada por el director de un departamento de la empresa o por el gestor de un proyecto concreto de la misma. Su utilidad reside en que normalmente ese departamento al que se le aplica el EBITDA no tiene poder de decisión en las inversiones en activos fijos o en la financiación de los mismos, por tanto, es lógico no tenerlos en cuenta al valorarlo.

¿Cómo interpretar el EBITDA?

Tal y como se ha comentado, el EBITDA se aplica a una parte concreta de la empresa: proyecto, sección, departamento, etc.), pero también es frecuente utilizarlo para medir la capacidad de la empresa en conjunto para generar fondos sin tener en cuenta los aspectos de financiación, fiscalidad y las amortizaciones del inmovilizado.

Ahora bien, el EBITDA nos puede dar un resultado, pero, ¿cómo hemos de interpretarlo? Para ello hay que recalcar primero para qué sirve el EBITDA. Como hemos dicho, el objetivo de este KPI no es otro, sino visualizar de manera más fiel si la empresa genera realmente los ingresos deseados. Para obtener una conclusión debemos comparar los beneficios netos con EBITDA con el fin de comprobar el porcentaje de gasto que suponen los impuestos, las depreciaciones y las amortizaciones e intereses. De esta forma, revisaremos si hay gastos no operativos que esté mermando significativamente el beneficio empresarial. Este diagnóstico es especialmente certero si el EBITDA es muy alto, pero los ingresos netos son muy reducidos o incluso negativos.

No obstante, el EBITDA debe emplearse con precaución, ya que no refleja la liquidez de una empresa y su objetivo no es valorar la salud empresarial de un negocio. Al ser una métrica bastante vistosa y más optimista que los ingresos netos en muchos casos, podemos caer en un sesgo al querer utilizarla para aparentar una realidad que no es.

Diferencia entre EBITDA y OIBDA

Las métricas EBITDA y OIBDA son muy parecidas, ya que ambas restan a los ingresos los intereses, los impuestos, las depreciaciones y amortizaciones. La diferencia entre ambas reside en OIBDA parte de los ingresos operativos, mientras que EBITDA utiliza los ingresos netos. excluyendo los no operativos, mientras que EBITDA incluye ambos tipos de ingresos. Por ello, OIBDA suele considerarse una métrica más realista para medir la capacidad recurrente de una empresa. Es decir, OIBDA no incluye los ingresos no operativos, cuando EBITDA sí que incluye tanto los operativos como no operativos. La utilidad de OIBDA se basa en que los ingresos no operativos suelen ser inestables, poco recurrentes y altamente variables de período en período, por lo que ofrece una imagen más realista y rigurosa de la capacidad regular de una empresa para generar impuestos a partir de sus actividades comerciales esenciales.

Al comparar ambas métricas tan parecidas podemos deducir el peso que tienen realmente los gastos no operativos en el volumen de ingresos de un período concreto y cuál es su peso frecuente, que no suele ser significativo, en el balance económico de la empresa.

Así pues, la fórmula de OIBDA incluye los ingresos que son fruto directo de los resultados de explotación. De esta forma, la fórmula de OIBDA se vería tal que así:

OIBDA = Ingresos operativos + Depreciación + Amortización

Resultado Operativo

El resultado operativo es el EBITDA menos las amortizaciones, y es un indicador clave que una empresa debe incrementar para mejorar su proceso productivo. Es decir, el resultado operativo es el índice que la empresa debe de ir aumentando, ya que es el resultado normal del negocio o proceso productivo empresarial que tiene en marcha. Aquí es relevante mencionar la diferencia entre EBIT y EBITDA, ya que EBIT excluye las amortizaciones y depreciaciones desde su base.

BAII (Beneficios Antes de Impuestos e Intereses)

También conocido como BAIT o EBIT, el beneficio o resultado antes de impuestos e intereses. Ahora si en este índice se han tenido en cuenta los gastos referentes a depreciaciones y amortizaciones. Estas depreciaciones y amortizaciones son originadas por el activo fijo (el que no depende de la producción, es decir el coste fijo).

El BAII significado, también conocido como BAIT finanzas, incluye los gastos referentes a depreciaciones y amortizaciones. Esto significa que considera aspectos clave del activo fijo. También conocido como BAIT o EBIT, el beneficio o resultado antes de impuestos e intereses. Ahora si en este índice se han tenido en cuenta los gastos referentes a depreciaciones y amortizaciones. Estas depreciaciones y amortizaciones son originadas por el activo fijo (el que no depende de la producción, es decir, el coste fijo). Su fórmula sería:

Fórmula BAII = EBITDA – Depreciaciones – Amortizaciones.

BAI (Beneficios Antes de Impuestos)

El BAI en contabilidad, conocido como BAT contabilidad, son los beneficios antes de impuestos. Evalúa los beneficios antes de impuestos, teniendo en cuenta el coste de la financiación del pasivo. Así pues, tiene en cuenta el coste de la financiación del pasivo. Si el BAI empresa es negativo, pero por el contrario el BAII es positivo, quiere decir que la empresa no es viable debido a una mala financiación. Por tanto, es conveniente que corrija este aspecto.

BN (Balance Neto)

Constituye el valor neto, es decir teniendo en cuenta los impuestos de sociedades que se pagan. Es el resultado que se reporta al accionista, ya que es la medida rentabilidad a sus acciones.

Estos son algunos de los valores que pueden ir asociados a un informe de rentabilidad o simplemente en cualquier conversación en la que se esté tratando la cuenta de resultados de una empresa o un proyecto.

Para profundizar en la interpretación de indicadores, resultados y decisiones económicas dentro de una organización, la formación en contabilidad y finanzas permite avanzar desde estos conceptos hacia una visión más completa del análisis financiero empresarial.

Categorizado en:

Gestión Integrada

Comentarios

Muchisimas gracias, muy bien explicado!