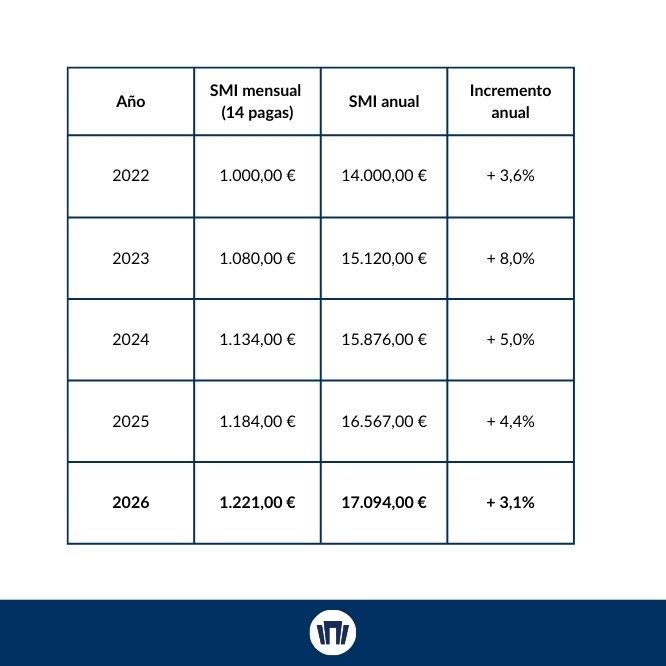

La subida del Salario Mínimo Interprofesional (SMI) este 2026 ya es una realidad. El gobierno ha fijado oficialmente el nuevo SMI en 1.221 euros mensuales en 14 pagas, lo que equivale a 17.094 euros brutos anuales. Esto ha supuesto un incremento del 3,1% respecto a 2025, con efectos retroactivos desde el 1 de enero de 2026.

En este artículo analizamos cómo se calcula, qué supone en tu nómina y cómo afecta a trabajadores.

¿Qué es el Salario Minimo Interprofesional (SMI) y cómo se fija en España?

El Salario Mínimo Interprofesional (SMI) es la cuantía mínima que debe cobrar un trabajador por una jornada legal completa, independientemente del sector o tipo de contrato.

El salario mínimo interprofesional se encuentra regulado por el Estatuto de los Trabajadores, concretamente el artículo 27, que establece que el SMI debe revisarse teniendo en cuenta aspectos como:

- El IPC.

- La productividad media nacional.

- La participación del trabajo en la renta nacional.

- La coyuntura económica general.

El objetivo en los últimos años ha sido aproximar el SMI al 60 % del salario medio, siguiendo recomendaciones europeas.

¿Cuánto sube el SMI en 2026?

El SMI 2026 en España ha quedado fijado en las siguientes cuantías:

- 1.221 € brutos al mes en 14 pagas (12 mensualidades + 2 pagas extraordinarias)

- 17.094 € brutos anuales.

- En 12 pagas prorrateadas: aproximadamente 1.424,5 € brutos mensuales.

- Cuantía diaria aproximada: 40,70 € brutos.

- Cuantía por hora (empleados de hogar y eventuales): alrededor de 8,87 € por hora.

La subida afecta a más de 2,5 millones de trabajadores, principalmente en sectores con salarios bajos como hostelería, comercio y agricultura.

¿A quién afecta realmente la subida del SMI en 2026?

La subida del Salario Mínimo Interprofesional 2026 afecta directamente a quienes perciben salarios iguales o inferiores a las nuevas cuantías fijadas.

Afecta de forma directa a:

- Trabajadores que cobraban menos de 1.221 € brutos en 14 pagas.

- Empleados con pagas prorrateadas por debajo del equivalente anual.

- Trabajadores a jornada parcial (de forma proporcional).

- Empleados eventuales y del hogar.

También afecta indirectamente a:

- Trabajadores con salarios ligeramente superiores al SMI.

- Empresas con estructuras salariales próximas al mínimo legal.

- Sectores intensivos en mano de obra como hostelería, comercio y agricultura.

Este fenómeno se conoce como compresión salarial, cuando la subida del mínimo reduce la diferencia entre categorías profesionales.

Se estima que la medida beneficia directamente a más de 2,5 millones de trabajadores en España, según datos oficiales del Ministerio de Trabajo.

¿Desde cuándo se aplica el nuevo SMI en 2026?

El nuevo SMI se aplica con efectos retroactivos desde el 1 de enero de 2026. Esto significa que, aunque la aprobación oficial se haya producido semanas después del inicio del año, cualquier trabajador que estuviera cobrando el salario mínimo anterior tiene derecho a recibir la diferencia correspondiente.

Esto implica que:

- Las empresas deben regularizar nóminas si han pagado el salario anterior.

- Deben abonarse atrasos correspondientes.

- Se ajustan también las cotizaciones a la Seguridad Social.

¿Cómo afecta el SMI 2026 a los trabajadores?

El SMI se fija en términos brutos, es decir, antes de aplicar:

- Cotizaciones a la Seguridad Social.

- Retenciones de IRPF (si proceden).

Un trabajador que cobre 1.221 € brutos en 14 pagas no recibirá exactamente esa cantidad neta en su cuenta bancaria. El importe final dependerá de:

- Situación familiar.

- Número de hijos.

- Comunidad autónoma.

- Retenciones aplicables.

En la práctica, muchos trabajadores con SMI suelen tener retenciones mínimas o inexistentes de IRPF, pero sí cotizan en la Seguridad Social.

Además, el SMI no solo impacta en la nómina mensual. También influye en:

- El cálculo de subsidios.

- El acceso a determinadas ayudas públicas.

- Las bases mínimas de cotización.

- Referencias legales en procedimientos judiciales.

Evolución de la subida del SMI en España (2020 al 2026)

Comparativa del SMI español con Europa en 2026

En 2026, el salario mínimo interprofesional (SMI) bruto mensual en la UE varía significativamente entre países, desde 620 € en Bulgaria hasta 2.704 € en Luxemburgo, según datos de enero ajustados a 12 pagas. Solo 22 de los 27 Estados miembros tienen un SMI nacional establecido por ley; los restantes (como Dinamarca, Italia o Suecia) lo regulan mediante convenios colectivos. España se sitúa en el medio con 1.381 €, ajustado de sus 14 pagas anuales.

Preguntas frecuentes sobre el SMI

¿Qué conceptos debemos tener en cuenta para el cálculo del SMI?

A efectos del cálculo del salario mínimo interprofesional, computa tanto el salario base como el resto de complementos salariales, es decir, la retribución en dinero. Por el contrario, no computan ni los suplidos ni el salario en especie; no pueden dar lugar a la minoración de la cuantía íntegra en dinero. Este salario se refiere a la jornada legal de trabajo en cada actividad, sin incluir, en el caso del salario diario, la parte proporcional de los domingos y festivos. Si se realizase una jornada inferior, se percibiría a prorrata.

¿Cuánto es lo máximo que te pueden embargar de la nómina?

El SMI es inembargable, salvo lo dispuesto en el art. 608 de la Ley de Enjuiciamiento Civil; por tanto, el importe máximo que te pueden embargar de la nómina es el que exceda del SMI.

¿Cómo afecta a la nómina la subida del SMI?

La revisión del SMI no afecta a la estructura ni a la cuantía de los complementos salariales que vinieran percibiendo las personas trabajadoras, cuando estos salarios, en su conjunto y en cómputo anual, sean superiores al SMI si la cuantía es inferior, se deberá incluir un complemento salarial para alcanzar este importe.

¿Quién se beneficia de la subida del salario mínimo?

Se benefician todas las personas trabajadoras que perciban un salario bruto inferior al SMI fijado para 2026, especialmente en sectores como servicios, comercio, agricultura y hostelería.

¿Afecta a contratos a tiempo parcial?

Sí. Se aplica proporcionalmente a la jornada.

¿Cómo me afecta la subida del SMI?

Puedes comprobar si te afecta la subida del SMI consultando el importe bruto de tu nómina; nos podemos encontrar ante dos casos: si la persona trabajadora cobra las pagas extras prorrateadas, es decir, tiene 12 pagas, y el importe bruto de la nómina es inferior a 1.166,67€ le afectará la subida del SMI y verá incrementado su salario bruto hasta llegar a este importe.

Por el contrario, si la persona trabajadora no cobra las pagas extras prorrateadas, es decir, tiene 14 pagas, y el importe bruto de la nómina es inferior a 1.000€ le afectará la subida del SMI y verá incrementado el su salario bruto hasta llegar a este importe.

Conviértete en un experto en gestión de nóminas y cotizaciones a la seguridad social con el Master Gestión Laboral: Nóminas y Seguridad Social.

Categorizado en:

Jurídico

Comentarios

Con la subida de SMI, cuanto cobraría Un Auxiliar Administrativo?